FUNCKJE OCHRONY ZDROWIA I JEDNOSTKI STATYSTYCZNE W OCHRONIE ZDROWIA

ROZPORZĄDZENIE MINISTRA ZDROWIA z dnia 26 czerwca 2019 r. w sprawie zakresu niezbędnych informacji przetwarzanych przez świadczeniodawców, szczegółowego sposobu rejestrowania tych informacji oraz ich przekazywania podmiotom zobowiązanym do finansowania świadczeń ze środków publicznych określa sześć funkcji ochrony zdrowia.

1. Usługi lecznicze obejmują świadczenia opieki zdrowotnej, zwykle wykonywane w związku z powstaniem problemu zdrowotnego i mające na celu zmniejszenie objawów, zapobieżenie zaostrzeniu, powikłaniom i redukcję skutków choroby lub urazu. (leczenie stacjonarne, jednego dnia, ambulatoryjne, świadczenia w domu pacjenta)

2. Świadczenia rehabilitacyjne obejmują świadczenia, w których nacisk jest położony głównie na poprawę sprawności pacjenta, a ograniczenie sprawności wynika z epizodu choroby, urazu lub jest wynikiem nawrotu choroby. (rehabilitacja stacjonarna, dzienna, ambulatoryjna, w domu pacjenta, inna)

3. Opieka długoterminowa obejmuje opiekę pielęgniarską i lekarską wykonywaną na rzecz pacjenta w warunkach stacjonarnych lub domowych, której przyczyną jest przewlekła choroba lub niesprawność pacjenta bądź też ograniczenie jego możliwości do niezależnego wypełniania codziennych funkcji życiowych. Opieka długoterminowa jest z reguły połączeniem opieki zdrowotnej i socjalnej. Do kategorii tej wlicza się opiekę nad osobami w podeszłym wieku, w której istotną część stanowi opieka zdrowotna, w tym świadczenia wykonywane przez hospicja i podmioty lecznicze udzielające świadczeń opieki paliatywnej. (długoterminowa opieka stacjonarna, dzienna, w domu pacjenta, w trybie hotelowym)

4. Pomocnicze usługi opieki zdrowotnej (badania laboratoryjne, diagnostyka obrazowa, pomoc doraźna, ratownictwo medyczne, usługi pielęgnacyjne)

5. Dostarczanie produktów leczniczych lub wyrobów w rozumieniu ustawy z dnia 20 maja 2010 r. o wyrobach medycznych (Dz. U. z 2019 r. poz. 175, 447 i 534) dla pacjentów ambulatoryjnych (okulary, przedmioty ortopedyczne, środki wspomagania słuchu, przedmioty protetyki stomatologicznej …)

6. Profilaktyka i zdrowie publiczne obejmuje świadczenia i działania, których zasadniczym celem jest poprawa stanu zdrowia populacji, w odróżnieniu od świadczeń, których celem jest poprawa stanu zdrowia poszczególnych osób. Dotyczy świadczeń wykonywanych w ramach programów zdrowotnych w rozumieniu art. 5 pkt 30 ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2018 r. poz. 1510, z późn. zm.) 6.1. Opieka nad matką i dzieckiem, planowanie rodziny i poradnictwo rodzinne 6.2. Medycyna szkolna 6.3. Zapobieganie chorobom zakaźnym 6.4. Zapobieganie chorobom niezakaźnym 6.6. Medycyna sportowa 6.7. Oświata i promocja zdrowia

To jest inna, bardziej szczegółowa i operacyjna definicja świadczeń opieki zdrowotnej, która leży u podstaw wszystkich rozporządzeń „koszykowych”, włącznie z opieką psychiatryczną i leczeniem uzależnień. Paradygmat bio-medyczny jest schematem poznawczym dostosowanym do leczenia chorób ciała. Z praktyki medycznej i konceptualizacji jednostki chorobowej, jako odchylenie od normy biologicznej przynoszące szkody zdrowotne, wynika konstrukcja i podział na sześć funkcji ochrony zdrowia. A jak to jest w ochronie zdrowia psychicznego? Gdzie są granice między profilaktyką, terapią, rehabilitacją, opieką długoterminową w ochronie zdrowia psychicznego? Kiedy zaczyna się zaburzenie psychiczne, a kiedy kończy? Na ile leczenie psychiatryczne jest przyczynowe, a na ile jest objawowe? Czy podział na działania ukierunkowane na redukcję pozytywnych objawów zaburzeń psychicznych, jako leczenie psychiatryczną oraz na działania usprawniające funkcjonowanie poznawcze i społeczne (objawy negatywne zaburzeń psychicznych), jako rehabilitację psychospołeczną ma uzasadnienie w opiece psychiatrycznej? Gdzie jest miejsce na wsparcie dla członków rodzin osoby doświadczającej kryzysu psychicznego w tym schemacie, czy to jest leczenie, rehabilitacja, usługi pomocnicze, profilaktyka itd? W jakiej roli uczestniczą członkowie rodziny i osobistej sieci społecznej w kontakcie z personelem medycznym, czy są opiekunami osoby chorej, czy są współpacjentami? Czy działania edukacyjno-konsultacyjne dla rodzin wymienione w rozporządzeniu koszykowym są świadczeniem zdrowotnym?

Wyżej wspomniane rozporządzenie zawiera jeszcze katalog jednostek statystycznych, przy pomocy których są kodowane i monitorowane działania w ochronie zdrowia, służące zachowaniu, ratowaniu, przywracaniu lub poprawie zdrowia.

Jednostka statystyczna

Objaśnienie

Pobyt w oddziale szpitalnym

Świadczenie udzielone w oddziale szpitalnym na rzecz pacjenta formalnie przyjętego do podmiotu leczniczego, z wyjątkiem świadczeń uznanych za leczenie jednego dnia.

Leczenie jednego dnia

Świadczenie udzielone w oddziale szpitalnym przez świadczeniodawcę na rzecz pacjenta przyjętego z intencją wypisania go w ciągu 24 godzin. W przypadku gdy leczenie trwa dłużej niż 24 godziny, świadczenie jest kwalifikowane jako pobyt w oddziale szpitalnym.

Pobyt

Świadczenie w zakładzie opiekuńczo-leczniczym, zakładzie pielęgnacyjno-opiekuńczym, sanatorium, prewentorium, hostelu lub innym niewymienionym z nazwy podmiocie leczniczym przeznaczonym dla osób, których stan zdrowia wymaga udzielania całodobowych świadczeń zdrowotnych w odpowiednim stałym pomieszczeniu, trwające co najmniej jedną noc.

Porada

Świadczenie udzielone w warunkach ambulatoryjnych, w tym w warunkach domowych, przez lekarza, lekarza dentystę lub psychologa.

Porada patronażowa

Pierwsza porada lekarza w celu określenia stanu zdrowia noworodka oraz edukacji rodziców w zakresie jego pielęgnacji i żywienia, wykonywana w warunkach domowych.

Wizyta

Świadczenie udzielone w warunkach ambulatoryjnych, w tym w warunkach domowych, przez osobę wykonującą inny zawód medyczny niż lekarz, lekarz dentysta, psycholog.

Wizyta patronażowa

Wizyta położnej lub pielęgniarki mająca na celu monitorowanie stanu zdrowia noworodka/niemowlęcia oraz edukację rodziców w zakresie jego pielęgnacji i żywienia, wykonywana w warunkach domowych.

Cykl leczenia

Świadczenie udzielone w warunkach ambulatoryjnych, w tym w warunkach domowych, z intencją wykonania określonego zestawu procedur medycznych w określonym czasie.

Badanie

Badanie laboratoryjne oraz badanie diagnostyczne obrazowe i nieobrazowe.

Sesja

Cykl leczenia zarówno indywidualny, jak i zbiorowy w zakresie zdrowia psychicznego i uzależnień.

Osoba leczona

Jednostka ta powinna być podawana tylko wtedy, gdy świadczeniu nie można przyporządkować żadnej innej jednostki statystycznej.

Wyjazd ratowniczy

Medyczne czynności ratunkowe udzielone przez zespół ratownictwa medycznego, inne niż przyporządkowane do jednostki statystycznej o kodzie 13.

Akcja ratownicza

Medyczne czynności ratunkowe wykonywane przez wodne pogotowie ratunkowe albo ratownictwo górskie.

Przewóz

Transportowanie pacjenta do i od świadczeniodawcy niepołączone z udzielaniem świadczenia (w tym neonatologicznym zespołem wyjazdowym N oraz zespołem transportu medycznego).

Hemodializa

Jednostka stosowana w przypadku hemodializy, hemofiltracji lub hemodiafiltracji. Gdy pobyt w oddziale, leczenie ,,jednego dnia” lub porada ogranicza się do przeprowadzenia jednego z wyżej wymienionych zabiegów, powinna być wykazywana tylko jednostka statystyczna: hemodializa. W pozostałych przypadkach należy wykazywać dwie jednostki statystyczne, np. pobyt w oddziale i hemodializa.

Bilans zdrowia

Profilaktyczne badania lekarskie dzieci i młodzieży prowadzone w określonych grupach wieku, które zostały wybrane ze względu na specyfikę rozwoju lub etap edukacji. Badania te służą identyfikacji problemów zdrowotnych dziecka w celu wczesnego wykrycia: – zaburzeń w stanie jego zdrowia oraz rozwoju i zaplanowania leczenia, – problemów społecznych dziecka i jego rodziny oraz zaplanowania niezbędnych działań diagnostycznych lub leczniczych.

Wyrób medyczny

Wyroby medyczne znajdujące się w wykazie określonym w przepisach wydanych na podstawie art. 38 ust. 4 ustawy z dnia 12 maja 2011 r. o refundacji leków, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych (Dz. U. z 2019 r. poz. 784, z późn. zm.).

Szczepienie

Szczepienia finansowane ze środków publicznych.

Badanie (test) przesiewowe

Badanie lekarskie lub pielęgniarskie mające na celu: identyfikację grup ryzyka, wczesne wykrycie objawów chorobowych, podjęcie w porę odpowiedniego postępowania kompensacyjnego lub leczniczego, aby zahamować rozwój choroby lub zmniejszyć negatywne jej skutki.

Świadczenie profilaktyczne

Obejmuje pozostałe badania profilaktyczne, nieprzyporządkowane jednostkom statystycznym o kodzie 5, 7, 17, 19 i 20.

20 jednostek statystycznych służy do opisu funkcjonowania ochrony zdrowia, z tego tylko niektóre są dopasowane do opieki psychiatrycznej. Świadczenia profilaktyczne są utożsamiane z badaniami przesiewowymi. Trudno w tych jednostkach statystycznych opisać świadczenia zdrowotne w zakresie zdrowia psychicznego.

ROZPORZĄDZENIE MINISTRA ZDROWIA z dnia 26 czerwca 2019 r. w sprawie zakresu niezbędnych informacji przetwarzanych przez świadczeniodawców, szczegółowego sposobu rejestrowania tych informacji oraz ich przekazywania podmiotom zobowiązanym do finansowania świadczeń ze środków publicznych określa sześć funkcji ochrony zdrowia.

1. Usługi lecznicze obejmują świadczenia opieki zdrowotnej, zwykle wykonywane w związku z powstaniem problemu zdrowotnego i mające na celu zmniejszenie objawów, zapobieżenie zaostrzeniu, powikłaniom i redukcję skutków choroby lub urazu. (leczenie stacjonarne, jednego dnia, ambulatoryjne, świadczenia w domu pacjenta)

2. Świadczenia rehabilitacyjne obejmują świadczenia, w których nacisk jest położony głównie na poprawę sprawności pacjenta, a ograniczenie sprawności wynika z epizodu choroby, urazu lub jest wynikiem nawrotu choroby. (rehabilitacja stacjonarna, dzienna, ambulatoryjna, w domu pacjenta, inna)

3. Opieka długoterminowa obejmuje opiekę pielęgniarską i lekarską wykonywaną na rzecz pacjenta w warunkach stacjonarnych lub domowych, której przyczyną jest przewlekła choroba lub niesprawność pacjenta bądź też ograniczenie jego możliwości do niezależnego wypełniania codziennych funkcji życiowych. Opieka długoterminowa jest z reguły połączeniem opieki zdrowotnej i socjalnej. Do kategorii tej wlicza się opiekę nad osobami w podeszłym wieku, w której istotną część stanowi opieka zdrowotna, w tym świadczenia wykonywane przez hospicja i podmioty lecznicze udzielające świadczeń opieki paliatywnej. (długoterminowa opieka stacjonarna, dzienna, w domu pacjenta, w trybie hotelowym)

4. Pomocnicze usługi opieki zdrowotnej (badania laboratoryjne, diagnostyka obrazowa, pomoc doraźna, ratownictwo medyczne, usługi pielęgnacyjne)

5. Dostarczanie produktów leczniczych lub wyrobów w rozumieniu ustawy z dnia 20 maja 2010 r. o wyrobach medycznych (Dz. U. z 2019 r. poz. 175, 447 i 534) dla pacjentów ambulatoryjnych (okulary, przedmioty ortopedyczne, środki wspomagania słuchu, przedmioty protetyki stomatologicznej …)

6. Profilaktyka i zdrowie publiczne obejmuje świadczenia i działania, których zasadniczym celem jest poprawa stanu zdrowia populacji, w odróżnieniu od świadczeń, których celem jest poprawa stanu zdrowia poszczególnych osób. Dotyczy świadczeń wykonywanych w ramach programów zdrowotnych w rozumieniu art. 5 pkt 30 ustawy z dnia 27 sierpnia 2004 r. o świadczeniach opieki zdrowotnej finansowanych ze środków publicznych (Dz. U. z 2018 r. poz. 1510, z późn. zm.) 6.1. Opieka nad matką i dzieckiem, planowanie rodziny i poradnictwo rodzinne 6.2. Medycyna szkolna 6.3. Zapobieganie chorobom zakaźnym 6.4. Zapobieganie chorobom niezakaźnym 6.6. Medycyna sportowa 6.7. Oświata i promocja zdrowia

To jest inna, bardziej szczegółowa i operacyjna definicja świadczeń opieki zdrowotnej, która leży u podstaw wszystkich rozporządzeń „koszykowych”, włącznie z opieką psychiatryczną i leczeniem uzależnień. Paradygmat bio-medyczny jest schematem poznawczym dostosowanym do leczenia chorób ciała. Z praktyki medycznej i konceptualizacji jednostki chorobowej, jako odchylenie od normy biologicznej przynoszące szkody zdrowotne, wynika konstrukcja i podział na sześć funkcji ochrony zdrowia. A jak to jest w ochronie zdrowia psychicznego? Gdzie są granice między profilaktyką, terapią, rehabilitacją, opieką długoterminową w ochronie zdrowia psychicznego? Kiedy zaczyna się zaburzenie psychiczne, a kiedy kończy? Na ile leczenie psychiatryczne jest przyczynowe, a na ile jest objawowe? Czy podział na działania ukierunkowane na redukcję pozytywnych objawów zaburzeń psychicznych, jako leczenie psychiatryczną oraz na działania usprawniające funkcjonowanie poznawcze i społeczne (objawy negatywne zaburzeń psychicznych), jako rehabilitację psychospołeczną ma uzasadnienie w opiece psychiatrycznej? Gdzie jest miejsce na wsparcie dla członków rodzin osoby doświadczającej kryzysu psychicznego w tym schemacie, czy to jest leczenie, rehabilitacja, usługi pomocnicze, profilaktyka itd? W jakiej roli uczestniczą członkowie rodziny i osobistej sieci społecznej w kontakcie z personelem medycznym, czy są opiekunami osoby chorej, czy są współpacjentami? Czy działania edukacyjno-konsultacyjne dla rodzin wymienione w rozporządzeniu koszykowym są świadczeniem zdrowotnym?

Wyżej wspomniane rozporządzenie zawiera jeszcze katalog jednostek statystycznych, przy pomocy których są kodowane i monitorowane działania w ochronie zdrowia, służące zachowaniu, ratowaniu, przywracaniu lub poprawie zdrowia.

Jednostka statystyczna

Objaśnienie

Pobyt w oddziale szpitalnym

Świadczenie udzielone w oddziale szpitalnym na rzecz pacjenta formalnie przyjętego do podmiotu leczniczego, z wyjątkiem świadczeń uznanych za leczenie jednego dnia.

Leczenie jednego dnia

Świadczenie udzielone w oddziale szpitalnym przez świadczeniodawcę na rzecz pacjenta przyjętego z intencją wypisania go w ciągu 24 godzin. W przypadku gdy leczenie trwa dłużej niż 24 godziny, świadczenie jest kwalifikowane jako pobyt w oddziale szpitalnym.

Pobyt

Świadczenie w zakładzie opiekuńczo-leczniczym, zakładzie pielęgnacyjno-opiekuńczym, sanatorium, prewentorium, hostelu lub innym niewymienionym z nazwy podmiocie leczniczym przeznaczonym dla osób, których stan zdrowia wymaga udzielania całodobowych świadczeń zdrowotnych w odpowiednim stałym pomieszczeniu, trwające co najmniej jedną noc.

Porada

Świadczenie udzielone w warunkach ambulatoryjnych, w tym w warunkach domowych, przez lekarza, lekarza dentystę lub psychologa.

Porada patronażowa

Pierwsza porada lekarza w celu określenia stanu zdrowia noworodka oraz edukacji rodziców w zakresie jego pielęgnacji i żywienia, wykonywana w warunkach domowych.

Wizyta

Świadczenie udzielone w warunkach ambulatoryjnych, w tym w warunkach domowych, przez osobę wykonującą inny zawód medyczny niż lekarz, lekarz dentysta, psycholog.

Wizyta patronażowa

Wizyta położnej lub pielęgniarki mająca na celu monitorowanie stanu zdrowia noworodka/niemowlęcia oraz edukację rodziców w zakresie jego pielęgnacji i żywienia, wykonywana w warunkach domowych.

Cykl leczenia

Świadczenie udzielone w warunkach ambulatoryjnych, w tym w warunkach domowych, z intencją wykonania określonego zestawu procedur medycznych w określonym czasie.

Badanie

Badanie laboratoryjne oraz badanie diagnostyczne obrazowe i nieobrazowe.

Sesja

Cykl leczenia zarówno indywidualny, jak i zbiorowy w zakresie zdrowia psychicznego i uzależnień.

Osoba leczona

Jednostka ta powinna być podawana tylko wtedy, gdy świadczeniu nie można przyporządkować żadnej innej jednostki statystycznej.

Wyjazd ratowniczy

Medyczne czynności ratunkowe udzielone przez zespół ratownictwa medycznego, inne niż przyporządkowane do jednostki statystycznej o kodzie 13.

Akcja ratownicza

Medyczne czynności ratunkowe wykonywane przez wodne pogotowie ratunkowe albo ratownictwo górskie.

Przewóz

Transportowanie pacjenta do i od świadczeniodawcy niepołączone z udzielaniem świadczenia (w tym neonatologicznym zespołem wyjazdowym N oraz zespołem transportu medycznego).

Hemodializa

Jednostka stosowana w przypadku hemodializy, hemofiltracji lub hemodiafiltracji. Gdy pobyt w oddziale, leczenie ,,jednego dnia” lub porada ogranicza się do przeprowadzenia jednego z wyżej wymienionych zabiegów, powinna być wykazywana tylko jednostka statystyczna: hemodializa. W pozostałych przypadkach należy wykazywać dwie jednostki statystyczne, np. pobyt w oddziale i hemodializa.

Bilans zdrowia

Profilaktyczne badania lekarskie dzieci i młodzieży prowadzone w określonych grupach wieku, które zostały wybrane ze względu na specyfikę rozwoju lub etap edukacji. Badania te służą identyfikacji problemów zdrowotnych dziecka w celu wczesnego wykrycia: – zaburzeń w stanie jego zdrowia oraz rozwoju i zaplanowania leczenia, – problemów społecznych dziecka i jego rodziny oraz zaplanowania niezbędnych działań diagnostycznych lub leczniczych.

Wyrób medyczny

Wyroby medyczne znajdujące się w wykazie określonym w przepisach wydanych na podstawie art. 38 ust. 4 ustawy z dnia 12 maja 2011 r. o refundacji leków, środków spożywczych specjalnego przeznaczenia żywieniowego oraz wyrobów medycznych (Dz. U. z 2019 r. poz. 784, z późn. zm.).

Szczepienie

Szczepienia finansowane ze środków publicznych.

Badanie (test) przesiewowe

Badanie lekarskie lub pielęgniarskie mające na celu: identyfikację grup ryzyka, wczesne wykrycie objawów chorobowych, podjęcie w porę odpowiedniego postępowania kompensacyjnego lub leczniczego, aby zahamować rozwój choroby lub zmniejszyć negatywne jej skutki.

Świadczenie profilaktyczne

Obejmuje pozostałe badania profilaktyczne, nieprzyporządkowane jednostkom statystycznym o kodzie 5, 7, 17, 19 i 20.

20 jednostek statystycznych służy do opisu funkcjonowania ochrony zdrowia, z tego tylko niektóre są dopasowane do opieki psychiatrycznej. Świadczenia profilaktyczne są utożsamiane z badaniami przesiewowymi. Trudno w tych jednostkach statystycznych opisać świadczenia zdrowotne w zakresie zdrowia psychicznego.

AGENCJA OCENY TECHNOLOGII MEDYCZNYCH I TARYFIKACJI O STANDARDACH RACHUNKU KOSZTÓW I ZASADACH WYCENY PROCEDUR MEDYCZNYCH

Procedura medyczna to postępowanie diagnostyczne, lecznicze, pielęgnacyjne, profilaktyczne, rehabilitacyjne lub orzecznicze przy uwzględnieniu wskazań do jego przeprowadzenia, realizowane w warunkach określonej infrastruktury zdrowotnej przy zastosowaniu produktów leczniczych i wyrobów medycznych.

Przyjmując kryterium ekonomiczne, procedura medyczna jest to taki element procesu diagnostyczno-terapeutycznego, który może stać się przedmiotem obrotu, swoistym towarem zamawianym przez lekarza lub pacjenta, ale finansowanym przez różne podmioty: NFZ, inne zakłady opieki zdrowotnej, pacjenci nie objęci powszechnym ubezpieczeniem zdrowotnym.

W myśl tych zapisów procedura medyczna to elementarne świadczenie zdrowotne, które może być nośnikiem kosztów w ośrodku je wykonującym, a równocześnie jest świadczeniem powtarzalnym i możliwym do samodzielnego wyodrębnienia.

Rodzaje procedur medycznych

Procedury proste są to najczęściej badania laboratoryjne, których technologii wykonania nie można podzielić na elementy inne poza fazą przygotowania, wykonania i ewentualnie opisania wyników

Procedury złożone zaś to najczęściej badania diagnostyczne inwazyjne i zabiegi, których skomplikowaną technologię wykonania da się podzielić na elementy mogące być odrębnymi badaniami/zabiegami z racji tego, że wymagają przeprowadzenia innych procedur, zidentyfikowanych wcześniej jako procedury proste.

Rozporządzenie Ministra Zdrowia z 26 października 2020 r. w sprawie zaleceń dotyczących standardu rachunku kosztów u świadczeniodawców (Dz.U. 2020 poz. 2045).

Jednym z najważniejszych, a równocześnie najbardziej pracochłonnym elementem wdrożenia nowego standardu rachunku kosztów w podmiotach leczniczych jest prawidłowa wycena procedur medycznych. Stanowi ona podstawową informację kosztową dotyczącą nie tylko rentowności pojedynczych świadczeń realizowanych przez proceduralne ośrodki powstawania kosztów (OPK proceduralne), lecz także rentowności zadaniowych ośrodków powstawania kosztów (OPK zadaniowe), na rzecz których OPK proceduralne realizują procedury medyczne.

Artykuł 1 § 4 rozporządzenia określa trzy etapy kalkulacji kosztu wytworzenia OPK:

etap I – ewidencja kosztów bezpośrednich OPK,

etap II – alokacja kosztów pośrednich, wynikająca z kosztów OPK działalności pomocniczej na rzecz innych OPK,

etap III – alokacja pozostałych kosztów pośrednich, wynikająca z kosztów OPK działalności podstawowej, w tym kosztów OPK proceduralnych na rzecz OPK, dla których realizowały usługi. Kalkulacja pozostałych kosztów pośrednich, o których mowa w etapie III, wymaga dokonania wyceny kosztów wytworzenia procedur medycznych realizowanych przez OPK proceduralne.

Na koszty wytworzenia procedury medycznej składa się suma kosztów bezpośrednich procedury medycznej i kosztów pośrednich procedury medycznej.

Świadczeniodawca w ramach prowadzonej działalności podstawowej wydziela ośrodki powstawania kosztów związanych z realizacją procedur medycznych.

Kryterium wyodrębnienia OPK proceduralnych jest:

• schemat organizacyjny, odzwierciedlający strukturę jednostki,

• zakres prowadzonej działalności,

• sposób rozliczenia procedur medycznych,

• specyfika jednostki,

• potrzeby zarządcze.

Opracowanie wykazu procedur medycznych

Wykaz procedur medycznych możliwych do zrealizowania przez świadczeniodawcę powinien być sporządzony przy wykorzystaniu aktualnego Słownika Międzynarodowej Klasyfikacji Procedur Medycznych (ICD-9 PL) ogłaszanego w formie komunikatu przez NFZ.

Ustawodawca dopuszcza aby świadczeniodawca w przypadku procedur, które nie posiadają kodu w klasyfikacji ICD-9 PL lub jeżeli kod własny doprecyzowuje informację o procedurze, użycie własnego kodu. Należy wówczas stworzyć odmianę głównego numeru procedury poprzez rozszerzenie jej. Trzeba jednak pamiętać, że jest to działanie mające sens tylko wtedy, kiedy istnieje uzasadnienie medyczne lub ekonomiczne, aby dokonać takiego rozróżnienia. Wówczas w trakcie procesu taryfikacji świadczeniodawca jest zobowiązany do przekazania AOTMiT słownika zastosowanych kodów własnych z przyporządkowaniem kodu ze słownika ICD-9 PL.

W przypadku, gdy jedną procedurę wykonuje się na odmienne sposoby, co wiąże się z użyciem innych materiałów i sprzętu medycznego, innym czasem pracy, a często wykorzystaniem innej aparatury, czyli innym poziomem wykorzystania zasobów należy w wykazie ująć każdą z nich pod odrębnym kodem ICD-9 PL.

Wykaz procedur medycznych powinien odzwierciedlać w sposób wyczerpujący całokształt działalności danego ośrodka.

Osobą odpowiedzialną za sporządzenie wykazu procedur medycznych zawierającego nazwę procedury i kod ICD-9 PL jest Kierownik danego OPK proceduralnego.

Przykład - Wykaz procedur medycznych wykonywanych w Dziale Anestezjologii (kod resortowy 4950)

Znieczulenie ogólne dotchawicze z monitorowaniem rozszerzonym (do 2 godzin)

Znieczulenie ogólne dotchawicze z monitorowaniem rozszerzonym (do 2 godzin) z użyciem maski żelowej

Znieczulenie ogólne dotchawicze z monitorowaniem rozszerzonym (od 2 do 4 godzin)

Znieczulenie ogólne dotchawicze z monitorowaniem rozszerzonym (od 2 do 4 godzin) z użyciem maski żelowej

Znieczulenie ogólne dotchawicze z monitorowaniem rozszerzonym (powyżej 4 godzin)

......

(Powyższy przykład zamieściłem po to, aby zilustrować wyceną jakiego rodzaju procedur medycznych zajmuje się AOTMiT)

Ewidencja procedur medycznych w OPK proceduralnym:

1. Ewidencja procedur medycznych jest bardzo istotnym elementem rachunku kosztów procedur medycznych. Informacja ilościowa jest niezbędna w procesie rozliczania kosztu wytworzenia poszczególnych procedur medycznych, a prowadzenie ewidencji procedur medycznych pozwala na ustalenie rzeczywistego zakresu działalności OPK-ów proceduralnych (pracowni diagnostycznej, laboratorium, bloku operacyjnego itp.).

2. Ewidencja wykonanych procedur medycznych w OPK musi być sprawozdawana zgodnie ze sporządzonym wykazem procedur ze wskazaniem jednostki zlecającej w określonych okresach sprawozdawczych, np. miesięcznie i narastająco.

3. Wykaz procedur danego OPK powinien zawierać procedury proste jak i procedury złożone, np. 40.31 Poszerzone wycięcie regionalnych węzłów chłonnych i 40.32 Wycięcie regionalnych węzłów chłonnych wraz z drenowanym segmentem skóry, tkanki podskórnej i tłuszczowej.

4. W celu prawidłowej alokacji kosztów OPK proceduralnego ewidencja procedur medycznych oprócz kodu ICD-9 PL, nazwy procedury oraz ilości, musi obejmować także jednostkę zlecającą.

5. Obowiązek rejestrowania wykonanych procedur medycznych leży po stronie osoby wykonującej lub innego pracownika danego OPK proceduralnego, wskazanego przez Kierownika tego OPK.

Metodologia wyceny procedur medycznych... (pomijam)

Weryfikacja i cykliczna aktualizacja procedur medycznych

Częstość aktualizacji kosztów normatywnych procedur medycznych należy do decyzji świadczeniodawcy. Wiąże się ona w ramach kosztów osobowych z dynamiką zmian wynagrodzeń w poszczególnych grupach zawodowych lub dużymi zmianami cen materiałów np. wyższe ceny odczynników w ramach postępowań przetargowych powinny być powodem aktualizacji wycen procedur laboratoryjnych.

Zgodnie z zapisami rozporządzenia zastosowanie metody opartej na kosztach typowo zużywanych zasobów wymaga co najmniej corocznej aktualizacji wyceny procedur medycznych lub każdorazowo, gdy zmieniła się technologia wykonywania procedury medycznej.

Najczęstsze problemy w trakcie kalkulacji procedur medycznych

Nieprawidłowe rozróżnienie czasu procedury a czasu pracy personelu – w trakcie opisywania procedury medycznej należy uwzględnić wszystkie jej etapy: przygotowanie, przeprowadzenie, opracowanie (wydanie, przekazanie) wyników. Czas nominalny osób zatrudnionych w danym ośrodku nie jest w 100% poświęcony na wykonywanie procedur. Często jednak personel medyczny, podając liczbę minut lub godzin pracy bezpośrednio związanych z przeprowadzeniem procedur, dokonuje zawyżenia tych wartości np. strach przed wykazaniem niewłaściwej organizacji czasu pracy, przerost zatrudnienia, trudności w określeniu czasu pracy w odniesieniu do procedur, których sposób przeprowadzenia wymaga podziału na etapy, niezrozumienie różnicy pomiędzy czasem trwania procedury a czasem pracy osób ją wykonujących, trudności w określeniu czasu poświęconego na przeprowadzenie danej procedury w sytuacji, gdy wykonywane są jednocześnie różne czynności medyczne.

Błędne wyliczenie godzinowej stawki personelu – koszty osobowe wyliczamy, podstawiając średni koszt godziny pracy osoby z danej grupy zawodowej i mnożąc go przez czas trwania procedury wyrażony w przyjętej jednostce miary. Stawka wynagrodzenia (godzinowa) jest wielkością brutto, która powinna uwzględniać wszystkie wypłacane wynagrodzenie z tytułu umów o pracę, pochodne oraz wynagrodzenia z tytułu umów cywilnoprawnych.

Częstym błędem jest nieprawidłowy podział etatu pracownika pomiędzy poszczególne OPK, na których świadczy pracę, a tym samym zła alokacja kosztów osobowych na tych OPK.

Nieprawidłowo prowadzona gospodarka materiałowa - często pod tym samym indeksem zapisywane są różne rodzaje materiałów czy sprzętu medycznego lub dla tych samych rzeczy tworzy się nowe indeksy przy kolejnych dostawach.

Nieprawidłowe zapotrzebowanie na leki i materiały, a co za tym idzie nierzeczywista ewidencja kosztów na poszczególne OPK, np. w ramach jednej Kliniki funkcjonuje Oddział i Poradnia - wszystkie materiały i leki są zamawiane na Oddział, powodując nieuzasadnione zawyżenie kosztów Oddziału przy jednoczesnym zaniżeniu kosztów funkcjonowania poradni

Różne nazewnictwo materiałów, dotyczącego zwłaszcza sprzętu medycznego przez personel medyczny, służby księgowe, magazyniera i dostawców. W toku opisu technologii wykonania procedur medycznych należy zadbać o możliwie precyzyjne ustalenie następujących danych o materiałach zużywalnych i sprzęcie medycznym:

• nazwa jednoznaczna dla użytkownika, magazyniera i służb księgowych – istotne znaczenie ma wskazanie prawidłowego indeksu,

• typ, rodzaj i firma produkująca,

• rodzaj opakowania – określenie jego zawartości w przyjętych jednostkach miary,

• jednostka miary.

Komentarz

Jaka nauka płynie z lektury rozporządzeń i dokumentów Agencji Oceny Technologii Medycznej i Taryfikacji? AOTMiT skrupulatnie wycenia detaliczne procedury medyczne, bo taka jest medycyna somatyczna, w większości wypadków zabiegowa. Stąd kompulsywne liczenie wacików... to, tylko żart. Jednak w tych skomplikowanych zapisach jest pewna wskazówka dla opieki psychiatrycznej.

Otóż można potraktować CZP, jako jeden zadaniowy Ośrodek Powstawania Kosztów. Na początek ustalić co jest kosztem bezpośrednim, a co pośrednim świadczeń zdrowotnych w CZP. Potem gromadzić dane przez kolejne dni, tygodnie, miesiące i lata, aby uzyskać profile statystyczne ścieżek opieki dla operacyjnie Jednorodnych Grup Pacjentów (podobieństwo procesu diagnostyczno-terapeutycznego, a nie tylko rozpoznanie; do pewnego stopnie osoby z tym samym rozpoznaniem mają zbliżony statystyczny profil ścieżki. Wokół tych ścieżek buduje się zespoły diagnostyczno-terapeutyczne np. diagnoza i terapia spektrum autyzmu u dzieci. Sprofilowane ścieżki pomocy, inaczej programy terapeutyczne staną się proceduralnymi Ośrodkami Powstawania Kosztów. To wszystko będzie miało sens, jeżeli będzie prowadzona ewaluacja potrzeb zdrowia psychicznego w całej populacji mieszkańców, jakość świadczeń zdrowotnych dla pacjentów, ich skuteczność, a na końcu efektywność ekonomiczną. To jest proces wieloletni ciągłego uczenia się z informacji zwrotnych i doskonalenia organizacji i finansowania opieki psychiatrycznej.

Na początek trzeba wyjść od ogólnego założenia, że rozpowszechnienie zaburzeń psychicznych w społeczeństwie jest równomierne. Dlatego alokacja środków powinna opierać się na „per capita” na mieszkańca obszaru działania CZP. Z czasem będą wprowadzane mechanizmy korygujące i motywujące, ale wcześniej muszą być twarde dane o potrzebach, wskaźnikach jakości i efektach zdrowotnych. Większość kosztów w opiece psychiatrycznej stanowią wynagrodzenia dla personelu medycznego. Środowiskowa opieka psychiatryczna opiera się na kapitale ludzkim i kapitale moralnym. Neuroleptyki i psychotropy redukują objawy i podstawowe cierpienie psychiczne, ale nie dają zdrowienia.

Procedura medyczna to postępowanie diagnostyczne, lecznicze, pielęgnacyjne, profilaktyczne, rehabilitacyjne lub orzecznicze przy uwzględnieniu wskazań do jego przeprowadzenia, realizowane w warunkach określonej infrastruktury zdrowotnej przy zastosowaniu produktów leczniczych i wyrobów medycznych.

Przyjmując kryterium ekonomiczne, procedura medyczna jest to taki element procesu diagnostyczno-terapeutycznego, który może stać się przedmiotem obrotu, swoistym towarem zamawianym przez lekarza lub pacjenta, ale finansowanym przez różne podmioty: NFZ, inne zakłady opieki zdrowotnej, pacjenci nie objęci powszechnym ubezpieczeniem zdrowotnym.

W myśl tych zapisów procedura medyczna to elementarne świadczenie zdrowotne, które może być nośnikiem kosztów w ośrodku je wykonującym, a równocześnie jest świadczeniem powtarzalnym i możliwym do samodzielnego wyodrębnienia.

Rodzaje procedur medycznych

Procedury proste są to najczęściej badania laboratoryjne, których technologii wykonania nie można podzielić na elementy inne poza fazą przygotowania, wykonania i ewentualnie opisania wyników

Procedury złożone zaś to najczęściej badania diagnostyczne inwazyjne i zabiegi, których skomplikowaną technologię wykonania da się podzielić na elementy mogące być odrębnymi badaniami/zabiegami z racji tego, że wymagają przeprowadzenia innych procedur, zidentyfikowanych wcześniej jako procedury proste.

Rozporządzenie Ministra Zdrowia z 26 października 2020 r. w sprawie zaleceń dotyczących standardu rachunku kosztów u świadczeniodawców (Dz.U. 2020 poz. 2045).

Jednym z najważniejszych, a równocześnie najbardziej pracochłonnym elementem wdrożenia nowego standardu rachunku kosztów w podmiotach leczniczych jest prawidłowa wycena procedur medycznych. Stanowi ona podstawową informację kosztową dotyczącą nie tylko rentowności pojedynczych świadczeń realizowanych przez proceduralne ośrodki powstawania kosztów (OPK proceduralne), lecz także rentowności zadaniowych ośrodków powstawania kosztów (OPK zadaniowe), na rzecz których OPK proceduralne realizują procedury medyczne.

Artykuł 1 § 4 rozporządzenia określa trzy etapy kalkulacji kosztu wytworzenia OPK:

etap I – ewidencja kosztów bezpośrednich OPK,

etap II – alokacja kosztów pośrednich, wynikająca z kosztów OPK działalności pomocniczej na rzecz innych OPK,

etap III – alokacja pozostałych kosztów pośrednich, wynikająca z kosztów OPK działalności podstawowej, w tym kosztów OPK proceduralnych na rzecz OPK, dla których realizowały usługi. Kalkulacja pozostałych kosztów pośrednich, o których mowa w etapie III, wymaga dokonania wyceny kosztów wytworzenia procedur medycznych realizowanych przez OPK proceduralne.

Na koszty wytworzenia procedury medycznej składa się suma kosztów bezpośrednich procedury medycznej i kosztów pośrednich procedury medycznej.

Świadczeniodawca w ramach prowadzonej działalności podstawowej wydziela ośrodki powstawania kosztów związanych z realizacją procedur medycznych.

Kryterium wyodrębnienia OPK proceduralnych jest:

• schemat organizacyjny, odzwierciedlający strukturę jednostki,

• zakres prowadzonej działalności,

• sposób rozliczenia procedur medycznych,

• specyfika jednostki,

• potrzeby zarządcze.

Opracowanie wykazu procedur medycznych

Wykaz procedur medycznych możliwych do zrealizowania przez świadczeniodawcę powinien być sporządzony przy wykorzystaniu aktualnego Słownika Międzynarodowej Klasyfikacji Procedur Medycznych (ICD-9 PL) ogłaszanego w formie komunikatu przez NFZ.

Ustawodawca dopuszcza aby świadczeniodawca w przypadku procedur, które nie posiadają kodu w klasyfikacji ICD-9 PL lub jeżeli kod własny doprecyzowuje informację o procedurze, użycie własnego kodu. Należy wówczas stworzyć odmianę głównego numeru procedury poprzez rozszerzenie jej. Trzeba jednak pamiętać, że jest to działanie mające sens tylko wtedy, kiedy istnieje uzasadnienie medyczne lub ekonomiczne, aby dokonać takiego rozróżnienia. Wówczas w trakcie procesu taryfikacji świadczeniodawca jest zobowiązany do przekazania AOTMiT słownika zastosowanych kodów własnych z przyporządkowaniem kodu ze słownika ICD-9 PL.

W przypadku, gdy jedną procedurę wykonuje się na odmienne sposoby, co wiąże się z użyciem innych materiałów i sprzętu medycznego, innym czasem pracy, a często wykorzystaniem innej aparatury, czyli innym poziomem wykorzystania zasobów należy w wykazie ująć każdą z nich pod odrębnym kodem ICD-9 PL.

Wykaz procedur medycznych powinien odzwierciedlać w sposób wyczerpujący całokształt działalności danego ośrodka.

Osobą odpowiedzialną za sporządzenie wykazu procedur medycznych zawierającego nazwę procedury i kod ICD-9 PL jest Kierownik danego OPK proceduralnego.

Przykład - Wykaz procedur medycznych wykonywanych w Dziale Anestezjologii (kod resortowy 4950)

Znieczulenie ogólne dotchawicze z monitorowaniem rozszerzonym (do 2 godzin)

Znieczulenie ogólne dotchawicze z monitorowaniem rozszerzonym (do 2 godzin) z użyciem maski żelowej

Znieczulenie ogólne dotchawicze z monitorowaniem rozszerzonym (od 2 do 4 godzin)

Znieczulenie ogólne dotchawicze z monitorowaniem rozszerzonym (od 2 do 4 godzin) z użyciem maski żelowej

Znieczulenie ogólne dotchawicze z monitorowaniem rozszerzonym (powyżej 4 godzin)

......

(Powyższy przykład zamieściłem po to, aby zilustrować wyceną jakiego rodzaju procedur medycznych zajmuje się AOTMiT)

Ewidencja procedur medycznych w OPK proceduralnym:

1. Ewidencja procedur medycznych jest bardzo istotnym elementem rachunku kosztów procedur medycznych. Informacja ilościowa jest niezbędna w procesie rozliczania kosztu wytworzenia poszczególnych procedur medycznych, a prowadzenie ewidencji procedur medycznych pozwala na ustalenie rzeczywistego zakresu działalności OPK-ów proceduralnych (pracowni diagnostycznej, laboratorium, bloku operacyjnego itp.).

2. Ewidencja wykonanych procedur medycznych w OPK musi być sprawozdawana zgodnie ze sporządzonym wykazem procedur ze wskazaniem jednostki zlecającej w określonych okresach sprawozdawczych, np. miesięcznie i narastająco.

3. Wykaz procedur danego OPK powinien zawierać procedury proste jak i procedury złożone, np. 40.31 Poszerzone wycięcie regionalnych węzłów chłonnych i 40.32 Wycięcie regionalnych węzłów chłonnych wraz z drenowanym segmentem skóry, tkanki podskórnej i tłuszczowej.

4. W celu prawidłowej alokacji kosztów OPK proceduralnego ewidencja procedur medycznych oprócz kodu ICD-9 PL, nazwy procedury oraz ilości, musi obejmować także jednostkę zlecającą.

5. Obowiązek rejestrowania wykonanych procedur medycznych leży po stronie osoby wykonującej lub innego pracownika danego OPK proceduralnego, wskazanego przez Kierownika tego OPK.

Metodologia wyceny procedur medycznych... (pomijam)

Weryfikacja i cykliczna aktualizacja procedur medycznych

Częstość aktualizacji kosztów normatywnych procedur medycznych należy do decyzji świadczeniodawcy. Wiąże się ona w ramach kosztów osobowych z dynamiką zmian wynagrodzeń w poszczególnych grupach zawodowych lub dużymi zmianami cen materiałów np. wyższe ceny odczynników w ramach postępowań przetargowych powinny być powodem aktualizacji wycen procedur laboratoryjnych.

Zgodnie z zapisami rozporządzenia zastosowanie metody opartej na kosztach typowo zużywanych zasobów wymaga co najmniej corocznej aktualizacji wyceny procedur medycznych lub każdorazowo, gdy zmieniła się technologia wykonywania procedury medycznej.

Najczęstsze problemy w trakcie kalkulacji procedur medycznych

Nieprawidłowe rozróżnienie czasu procedury a czasu pracy personelu – w trakcie opisywania procedury medycznej należy uwzględnić wszystkie jej etapy: przygotowanie, przeprowadzenie, opracowanie (wydanie, przekazanie) wyników. Czas nominalny osób zatrudnionych w danym ośrodku nie jest w 100% poświęcony na wykonywanie procedur. Często jednak personel medyczny, podając liczbę minut lub godzin pracy bezpośrednio związanych z przeprowadzeniem procedur, dokonuje zawyżenia tych wartości np. strach przed wykazaniem niewłaściwej organizacji czasu pracy, przerost zatrudnienia, trudności w określeniu czasu pracy w odniesieniu do procedur, których sposób przeprowadzenia wymaga podziału na etapy, niezrozumienie różnicy pomiędzy czasem trwania procedury a czasem pracy osób ją wykonujących, trudności w określeniu czasu poświęconego na przeprowadzenie danej procedury w sytuacji, gdy wykonywane są jednocześnie różne czynności medyczne.

Błędne wyliczenie godzinowej stawki personelu – koszty osobowe wyliczamy, podstawiając średni koszt godziny pracy osoby z danej grupy zawodowej i mnożąc go przez czas trwania procedury wyrażony w przyjętej jednostce miary. Stawka wynagrodzenia (godzinowa) jest wielkością brutto, która powinna uwzględniać wszystkie wypłacane wynagrodzenie z tytułu umów o pracę, pochodne oraz wynagrodzenia z tytułu umów cywilnoprawnych.

Częstym błędem jest nieprawidłowy podział etatu pracownika pomiędzy poszczególne OPK, na których świadczy pracę, a tym samym zła alokacja kosztów osobowych na tych OPK.

Nieprawidłowo prowadzona gospodarka materiałowa - często pod tym samym indeksem zapisywane są różne rodzaje materiałów czy sprzętu medycznego lub dla tych samych rzeczy tworzy się nowe indeksy przy kolejnych dostawach.

Nieprawidłowe zapotrzebowanie na leki i materiały, a co za tym idzie nierzeczywista ewidencja kosztów na poszczególne OPK, np. w ramach jednej Kliniki funkcjonuje Oddział i Poradnia - wszystkie materiały i leki są zamawiane na Oddział, powodując nieuzasadnione zawyżenie kosztów Oddziału przy jednoczesnym zaniżeniu kosztów funkcjonowania poradni

Różne nazewnictwo materiałów, dotyczącego zwłaszcza sprzętu medycznego przez personel medyczny, służby księgowe, magazyniera i dostawców. W toku opisu technologii wykonania procedur medycznych należy zadbać o możliwie precyzyjne ustalenie następujących danych o materiałach zużywalnych i sprzęcie medycznym:

• nazwa jednoznaczna dla użytkownika, magazyniera i służb księgowych – istotne znaczenie ma wskazanie prawidłowego indeksu,

• typ, rodzaj i firma produkująca,

• rodzaj opakowania – określenie jego zawartości w przyjętych jednostkach miary,

• jednostka miary.

Komentarz

Jaka nauka płynie z lektury rozporządzeń i dokumentów Agencji Oceny Technologii Medycznej i Taryfikacji? AOTMiT skrupulatnie wycenia detaliczne procedury medyczne, bo taka jest medycyna somatyczna, w większości wypadków zabiegowa. Stąd kompulsywne liczenie wacików... to, tylko żart. Jednak w tych skomplikowanych zapisach jest pewna wskazówka dla opieki psychiatrycznej.

Otóż można potraktować CZP, jako jeden zadaniowy Ośrodek Powstawania Kosztów. Na początek ustalić co jest kosztem bezpośrednim, a co pośrednim świadczeń zdrowotnych w CZP. Potem gromadzić dane przez kolejne dni, tygodnie, miesiące i lata, aby uzyskać profile statystyczne ścieżek opieki dla operacyjnie Jednorodnych Grup Pacjentów (podobieństwo procesu diagnostyczno-terapeutycznego, a nie tylko rozpoznanie; do pewnego stopnie osoby z tym samym rozpoznaniem mają zbliżony statystyczny profil ścieżki. Wokół tych ścieżek buduje się zespoły diagnostyczno-terapeutyczne np. diagnoza i terapia spektrum autyzmu u dzieci. Sprofilowane ścieżki pomocy, inaczej programy terapeutyczne staną się proceduralnymi Ośrodkami Powstawania Kosztów. To wszystko będzie miało sens, jeżeli będzie prowadzona ewaluacja potrzeb zdrowia psychicznego w całej populacji mieszkańców, jakość świadczeń zdrowotnych dla pacjentów, ich skuteczność, a na końcu efektywność ekonomiczną. To jest proces wieloletni ciągłego uczenia się z informacji zwrotnych i doskonalenia organizacji i finansowania opieki psychiatrycznej.

Na początek trzeba wyjść od ogólnego założenia, że rozpowszechnienie zaburzeń psychicznych w społeczeństwie jest równomierne. Dlatego alokacja środków powinna opierać się na „per capita” na mieszkańca obszaru działania CZP. Z czasem będą wprowadzane mechanizmy korygujące i motywujące, ale wcześniej muszą być twarde dane o potrzebach, wskaźnikach jakości i efektach zdrowotnych. Większość kosztów w opiece psychiatrycznej stanowią wynagrodzenia dla personelu medycznego. Środowiskowa opieka psychiatryczna opiera się na kapitale ludzkim i kapitale moralnym. Neuroleptyki i psychotropy redukują objawy i podstawowe cierpienie psychiczne, ale nie dają zdrowienia.

RACHUNEK KOSZTÓW DZIAŁAŃ - TEORIA I PRAKTYKA

Beata Sadowska

Uniwersytet Szczeciński

e-mail: [email protected]

PRACE NAUKOWE UNIWERSYTETU EKONOMICZNEGO WE WROCŁAWIU nr 398, 2015

https://www.researchgate.net/publication/283633942_Rachunek_kosztow_dzialan_-_teoria_i_praktyka

Podstawowe przekroje klasyfikacyjne kosztów

Według miejsc ich powstania

• koszty działalności podstawowej

• koszty działalności pomocniczej

• koszty zarządu

• koszty sprzedaży

W układzie rodzajowym

• zużycie materiałów i energii

• usługi obce

• podatki i opłaty

• wynagrodzenia i świadczenia na rzecz pracowników

• amortyzacja

Ze względu na stopień złożoności

• koszty proste

• koszty złożone

Związek z rozmiarami produkcji

• koszty zmienne

• koszty stałe

Związek z nośnikiem kosztów

• koszty bezpośrednie

• koszty pośrednie

Związek z przychodami ze sprzedaży

• koszty produktów

• koszty okresu

Rachunek kosztów działań – ujęcie teoretyczne

Nowoczesna organizacja, która chce się rozwijać, być racjonalnie zarządzana, generować dodatnie wyniki, musi zwracać uwagę na poziom swoich kosztów. Koszty ponoszone przez organizację bezpośrednio wpływają na jej kondycję finansową. Współcześnie kadra menedżerska koncentruje się w swojej pracy na czynnościach zachodzących w organizacji, na procesach i działaniach, a nie – jak wcześniej – na pionach organizacyjnych.

Funkcjonujące, tradycyjne modele kosztów (rachunek kosztów pełnych, rachunek kosztów zmiennych) nie dostarczają dokładnej, precyzyjnej i szybkiej informacji, której oczekują obecni zarządzający i podmioty zewnętrzne. Jest kilka modeli nowoczesnych metod rachunku kosztów, które mogą zostać zastosowane przez menedżerów, w tym rachunek kosztów działań (ABC) [Gabrusewicz, Marchewka-Bartkowiak, Wiśniewski (red.) 2013, s. 67]. Ważną rolę w zastosowaniu odpowiedniego modelu rachunku kosztów odgrywa mentalność zarządzających, poziom kultury organizacyjnej oraz kultura pracy pracowników.

Charakterystyka podstawowych pojęć rachunku ABC

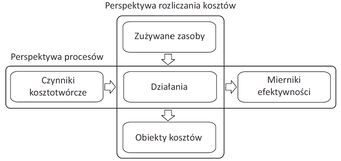

Proces –– zespół powiązanych ze sobą działań wykonywanych w celu realizacji określonego celu.

Działanie –– zespół czynności, których analiza jest przydatna do rachunku kosztów działań.

Czynność –– np. planowanie dostaw, złożenie zamówienia.

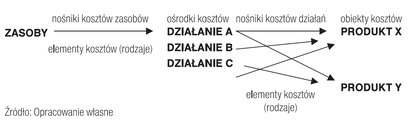

Zasoby –– wszelkie czynności gospodarcze, które są zużywane przy wykonywaniu działań, np. materiały, praca, energia.

Nośniki kosztów zasobów –– to miary ilości zasobów wykorzystywanych przez dane działania, np. dla zasobu „energia elektryczna” jest ilość kWt energii zużytych w ramach poszczególnych działań. Nośniki kosztów zasobów są traktowane jako klucze rozliczeniowe pierwszego rodzaju.

Nośniki kosztów działań –– to miary działania wykorzystywane do przypisania kosztów działań do obiektów kosztów. Na podstawie nośników kosztów działań dokonuje się alokacji kosztów pośrednich produktów. Nośniki kosztów działań traktowane są jako klucze rozliczeniowe drugiego rodzaju.

Obiekt kosztów –– to wyrób, produkt, usługa, projekt, zamówienie.

Źródło: opracowanie własne na podstawie: E. Nowak, Zaawansowana rachunkowość zarządcza, PWE, Warszawa 2009, s. 225-227.

Uwzględniając przedstawione powyżej zagadnienia, należy stwierdzić, iż koncepcja rachunku kosztów działań opiera się na założeniach [Szczypa 2011, s. 98]:

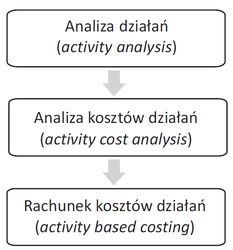

Procesowy rachunek kosztów w koncepcji ABC przebiega w kilku etapach…

Etapy rachunku kosztów działań

Etap 1 – przeprowadzenie analizy procesów (działań)

Etap 2 – ustalenie mierników (cost-drivers)

Etap 3 – określenie wielkości działania (planowanie ilościowe procesu)

Etap 4 – ustalanie stawek kosztów działania

Źródło: opracowanie własne na podstawie: E. Nowak, M. Wierzbiński, Rachunek kosztów. Modele i zastosowania, PWE, Warszawa 2010, s. 178.

Celem etapu I jest rozpoznanie istotnych działań występujących w organizacji i w wybranych obszarach działalności. Określa się tu:

• Jakie działania występują w ramach wyodrębnionego obszaru, działu referatu, w określonym czasie?

• Jak wysoka jest pracochłonność i czasochłonność każdego działania?

• Jakie są planowane i faktyczne koszty każdego działania?

Wykorzystuje się w etapie I wywiady z menedżerami i pracownikami, obserwację, analizę już istniejących wyników, badań. Przygotowuje się listę procesów cząstkowych. W wyniku analizy procesów ułatwione staje się wyeliminowanie działań zbędnych, które nie przyczyniają się do zwiększania jakości i użyteczności produktów czy usług. W tym etapie określa się również koszty poszczególnych procesów oraz klasyfikuje się działania na potrzeby rachunku kosztów działań, co zaprezentowano poniżej.

W etapie II określa się jednostki miary wielkości (rozmiarów) każdego działania. W tym celu sporządza się macierze zasobów; jest to bardzo czasochłonny i trudny etap. Poniżej zaprezentowano przykładowe zasoby wraz z określonymi nośnikami kosztów zasobów.

Przykładowa klasyfikacja zasobów i nośników kosztów zasobów

Pracownicy

Każdemu działaniu jest przyporządkowana – powodowana przez wielkość działania – suma kosztów.

Celem etapu IV jest określenie kosztów jednostkowych (stawki) miernika procesu. Dla każdego procesu ustala się stawkę kosztów jednostki działania (klucz podziałowy), dzieląc koszty danego procesu przez wielkość działania.

Poprawnie skonstruowany rachunek kosztów ABC powinien dostarczać odpowiedzi na następujące pytania [Szczypa 2011, s. 98]:

Beata Sadowska

Uniwersytet Szczeciński

e-mail: [email protected]

PRACE NAUKOWE UNIWERSYTETU EKONOMICZNEGO WE WROCŁAWIU nr 398, 2015

https://www.researchgate.net/publication/283633942_Rachunek_kosztow_dzialan_-_teoria_i_praktyka

Podstawowe przekroje klasyfikacyjne kosztów

Według miejsc ich powstania

• koszty działalności podstawowej

• koszty działalności pomocniczej

• koszty zarządu

• koszty sprzedaży

W układzie rodzajowym

• zużycie materiałów i energii

• usługi obce

• podatki i opłaty

• wynagrodzenia i świadczenia na rzecz pracowników

• amortyzacja

Ze względu na stopień złożoności

• koszty proste

• koszty złożone

Związek z rozmiarami produkcji

• koszty zmienne

• koszty stałe

Związek z nośnikiem kosztów

• koszty bezpośrednie

• koszty pośrednie

Związek z przychodami ze sprzedaży

• koszty produktów

• koszty okresu

Rachunek kosztów działań – ujęcie teoretyczne

Nowoczesna organizacja, która chce się rozwijać, być racjonalnie zarządzana, generować dodatnie wyniki, musi zwracać uwagę na poziom swoich kosztów. Koszty ponoszone przez organizację bezpośrednio wpływają na jej kondycję finansową. Współcześnie kadra menedżerska koncentruje się w swojej pracy na czynnościach zachodzących w organizacji, na procesach i działaniach, a nie – jak wcześniej – na pionach organizacyjnych.

Funkcjonujące, tradycyjne modele kosztów (rachunek kosztów pełnych, rachunek kosztów zmiennych) nie dostarczają dokładnej, precyzyjnej i szybkiej informacji, której oczekują obecni zarządzający i podmioty zewnętrzne. Jest kilka modeli nowoczesnych metod rachunku kosztów, które mogą zostać zastosowane przez menedżerów, w tym rachunek kosztów działań (ABC) [Gabrusewicz, Marchewka-Bartkowiak, Wiśniewski (red.) 2013, s. 67]. Ważną rolę w zastosowaniu odpowiedniego modelu rachunku kosztów odgrywa mentalność zarządzających, poziom kultury organizacyjnej oraz kultura pracy pracowników.

Charakterystyka podstawowych pojęć rachunku ABC

Proces –– zespół powiązanych ze sobą działań wykonywanych w celu realizacji określonego celu.

Działanie –– zespół czynności, których analiza jest przydatna do rachunku kosztów działań.

Czynność –– np. planowanie dostaw, złożenie zamówienia.

Zasoby –– wszelkie czynności gospodarcze, które są zużywane przy wykonywaniu działań, np. materiały, praca, energia.

Nośniki kosztów zasobów –– to miary ilości zasobów wykorzystywanych przez dane działania, np. dla zasobu „energia elektryczna” jest ilość kWt energii zużytych w ramach poszczególnych działań. Nośniki kosztów zasobów są traktowane jako klucze rozliczeniowe pierwszego rodzaju.

Nośniki kosztów działań –– to miary działania wykorzystywane do przypisania kosztów działań do obiektów kosztów. Na podstawie nośników kosztów działań dokonuje się alokacji kosztów pośrednich produktów. Nośniki kosztów działań traktowane są jako klucze rozliczeniowe drugiego rodzaju.

Obiekt kosztów –– to wyrób, produkt, usługa, projekt, zamówienie.

Źródło: opracowanie własne na podstawie: E. Nowak, Zaawansowana rachunkowość zarządcza, PWE, Warszawa 2009, s. 225-227.

Uwzględniając przedstawione powyżej zagadnienia, należy stwierdzić, iż koncepcja rachunku kosztów działań opiera się na założeniach [Szczypa 2011, s. 98]:

- koszty wyrażają wydatki ponoszone na pozyskiwanie zasobów,

- działania prowadzą do zużywania tych zasobów,

- określona liczba działań jest wyrażania za pomocą odpowiedniej jednostki miary tego działania,

- koszty grupuje się w przekroju działań, a następnie rozlicza na poszczególne obiekty kosztów według jednostkowych kosztów przypadających na każdą jednostkę miary działania.

Procesowy rachunek kosztów w koncepcji ABC przebiega w kilku etapach…

Etapy rachunku kosztów działań

Etap 1 – przeprowadzenie analizy procesów (działań)

Etap 2 – ustalenie mierników (cost-drivers)

Etap 3 – określenie wielkości działania (planowanie ilościowe procesu)

Etap 4 – ustalanie stawek kosztów działania

Źródło: opracowanie własne na podstawie: E. Nowak, M. Wierzbiński, Rachunek kosztów. Modele i zastosowania, PWE, Warszawa 2010, s. 178.

Celem etapu I jest rozpoznanie istotnych działań występujących w organizacji i w wybranych obszarach działalności. Określa się tu:

• Jakie działania występują w ramach wyodrębnionego obszaru, działu referatu, w określonym czasie?

• Jak wysoka jest pracochłonność i czasochłonność każdego działania?

• Jakie są planowane i faktyczne koszty każdego działania?

Wykorzystuje się w etapie I wywiady z menedżerami i pracownikami, obserwację, analizę już istniejących wyników, badań. Przygotowuje się listę procesów cząstkowych. W wyniku analizy procesów ułatwione staje się wyeliminowanie działań zbędnych, które nie przyczyniają się do zwiększania jakości i użyteczności produktów czy usług. W tym etapie określa się również koszty poszczególnych procesów oraz klasyfikuje się działania na potrzeby rachunku kosztów działań, co zaprezentowano poniżej.

W etapie II określa się jednostki miary wielkości (rozmiarów) każdego działania. W tym celu sporządza się macierze zasobów; jest to bardzo czasochłonny i trudny etap. Poniżej zaprezentowano przykładowe zasoby wraz z określonymi nośnikami kosztów zasobów.

Przykładowa klasyfikacja zasobów i nośników kosztów zasobów

Pracownicy

- liczba pracowników wykonujących działania,

- czas wykonywania działań przez pracownika.

- liczba wykorzystywanych maszyn,

- czas pracy maszyn.

- liczba przejechanych kilometrów,

- ilość przewiezionych dóbr,

- czas przewozu.

Każdemu działaniu jest przyporządkowana – powodowana przez wielkość działania – suma kosztów.

Celem etapu IV jest określenie kosztów jednostkowych (stawki) miernika procesu. Dla każdego procesu ustala się stawkę kosztów jednostki działania (klucz podziałowy), dzieląc koszty danego procesu przez wielkość działania.

Poprawnie skonstruowany rachunek kosztów ABC powinien dostarczać odpowiedzi na następujące pytania [Szczypa 2011, s. 98]:

- Jakim działaniom służą zasoby organizacji?

- Jak kosztowne są działania organizacji oraz procesy gospodarcze?

- Dlaczego organizacja musi realizować poszczególne działania i procesy gospodarcze?

- Jaka część każdego z działań dotyczy wyrobów, produktów, usług i klientów organizacji?

W KIERUNKU NOWOCZESNEGO RACHUNKU KOSZTÓW W JEDNOSTKACH OCHRONY ZDROWIA Z WYKORZYSTANIEM ROZWIĄZAŃ CONSORG S.A.

Grzegorz Głód, Aneta Grudzińska, Marian Szary

https://rocznikikae.sgh.waw.pl/p/roczniki_kae_z52_02.pdf

Należy nadmienić, że obiektem kosztów nie jest ostatecznie dana komórka organizacyjna (centrum odpowiedzialności). Docelowo należy zmierzać do wprowadzenia rachunku kosztów działań, w którym obiektem kosztów jest pojedyncza procedura medyczna. Prowadzenie analiz w układzie procedur medycznych (z wykorzystaniem rachunku kosztów standardowych w zakresie kosztów materiałowych i osobowych) pozwala określić rentowność wykonywanych procedur oraz daje możliwość porównania efektywności jej wykonywania w innych jednostkach sektora.

Proponowane rozwiązania wskazują na wprowadzanie mechanizmów motywujących szpitale do bardziej efektywnych działań mierzonych przykładowo czasem hospitalizacji w ramach poszczególnych jednorodnych grup pacjentów (JGP). Kolejnym obszarem rozwojowym wydaje się farmakoekonomika.

W przypadku placówek ochrony zdrowia przykładowymi zasobami mogą być: praca (koszt) konkretnego lekarza, praca grupy pracowników, koszty urządzeń, koszty sali operacyjnej, koszty zewnętrznych usług medycznych, implanty, koszty lekarstw, koszty wyżywienia pacjentów, koszty oddziałowe.

Z kolei obiektami kosztów mogą być: procedura medyczna, osobodzień hospitalizacji, zapewnienie gotowości do udzielania świadczeń opieki zdrowotnej, ośrodek kosztów, pacjent, jednorodna grupa pacjentów czy inna usługa.

W modelu stosowanych jest kilkanaście rodzajów różnych metod rozliczania kosztów w zależności od specyfiki zasobu, organizacji pracy, zasad leczenia oraz stosowanych systemów wynagrodzeń. Nośniki kosztów wybierane są w oparciu o związki przyczynowo-skutkowe zachodzące między zasobem ekonomicznym a obiektami kosztów, na rzecz których zasób jest odnoszony (rysunek nr 5).

W przypadku kosztów osobowych bardzo często wykorzystywanym nośnikiem kosztów jest czas wykonania działania procedury. System umożliwi rozliczenie kosztów według norm czasowych wykonania procedury, jak również według rzeczywistych danych (jeśli szpital je posiada).

Grzegorz Głód, Aneta Grudzińska, Marian Szary

https://rocznikikae.sgh.waw.pl/p/roczniki_kae_z52_02.pdf

Należy nadmienić, że obiektem kosztów nie jest ostatecznie dana komórka organizacyjna (centrum odpowiedzialności). Docelowo należy zmierzać do wprowadzenia rachunku kosztów działań, w którym obiektem kosztów jest pojedyncza procedura medyczna. Prowadzenie analiz w układzie procedur medycznych (z wykorzystaniem rachunku kosztów standardowych w zakresie kosztów materiałowych i osobowych) pozwala określić rentowność wykonywanych procedur oraz daje możliwość porównania efektywności jej wykonywania w innych jednostkach sektora.

Proponowane rozwiązania wskazują na wprowadzanie mechanizmów motywujących szpitale do bardziej efektywnych działań mierzonych przykładowo czasem hospitalizacji w ramach poszczególnych jednorodnych grup pacjentów (JGP). Kolejnym obszarem rozwojowym wydaje się farmakoekonomika.

W przypadku placówek ochrony zdrowia przykładowymi zasobami mogą być: praca (koszt) konkretnego lekarza, praca grupy pracowników, koszty urządzeń, koszty sali operacyjnej, koszty zewnętrznych usług medycznych, implanty, koszty lekarstw, koszty wyżywienia pacjentów, koszty oddziałowe.

Z kolei obiektami kosztów mogą być: procedura medyczna, osobodzień hospitalizacji, zapewnienie gotowości do udzielania świadczeń opieki zdrowotnej, ośrodek kosztów, pacjent, jednorodna grupa pacjentów czy inna usługa.

W modelu stosowanych jest kilkanaście rodzajów różnych metod rozliczania kosztów w zależności od specyfiki zasobu, organizacji pracy, zasad leczenia oraz stosowanych systemów wynagrodzeń. Nośniki kosztów wybierane są w oparciu o związki przyczynowo-skutkowe zachodzące między zasobem ekonomicznym a obiektami kosztów, na rzecz których zasób jest odnoszony (rysunek nr 5).

W przypadku kosztów osobowych bardzo często wykorzystywanym nośnikiem kosztów jest czas wykonania działania procedury. System umożliwi rozliczenie kosztów według norm czasowych wykonania procedury, jak również według rzeczywistych danych (jeśli szpital je posiada).

KALKULACJA KOSZTÓW OCHRONY ZDROWIA PRACUJĄCYCH

CALCULATION OF WORKERS’ HEALTH CARE COSTS

Izabela Rydlewska-Liszkowska

Zakład Polityki Zdrowotnej, Instytut Medycyny Pracy im. prof. J. Nofera, Łódź

Medycyna Pracy, 2006;57(6):567 — 571 567

© Instytut Medycyny Pracy im. prof. J. Nofera w Łodzi

http://medpr.imp.lodz.pl

http://oldwww.imp.lodz.pl/upload/oficyna/artykuly/pdf/full/-06-06-Rydlewska-Liszkowska.pdf

RACHUNEK KOSZTÓW

Dla podmiotów gospodarczych i podmiotów zajmujących się profesjonalnie ochroną zdrowia pracujących, tradycyjny rachunek kosztów nastawiony na ustalenie kosztów poszczególnych produktów (świadczeń) jest przydatny wówczas, gdy koszty pośrednie są relatywnie niskie, a liczba wytwarzanych prostych produktów niewielka. W sytuacji wzrostu kosztów pośrednich i pojawiania się bardziej skomplikowanych produktów, co wiąże się z większą liczbą powiązań między poszczególnymi komórkami organizacyjnymi, pojawia się potrzeba bardziej szczegółowej analizy przyczyn powstawania kosztów. W tradycyjnym rachunku kosztów koszty przypisane są produktowi na podstawie zakresu wytwarzania, jako podstawowej przyczyny powstawania kosztów. Tradycyjny rachunek kosztów, pozwalający na pomiar kosztów wg produktów i jednostek organizacyjnych, nie dostarcza informacji do usprawniania działań wspólnych dla szeregu produktów. W miarę wzrostu zróżnicowania procesów w podmiocie, czynniki powstawania kosztów stają się bardziej zróżnicowane.

Metoda rachunku kosztów ABC (Activity Based Costing), prezentująca podejście procesowe do realizowanych zadań.

Punktem wyjścia metody zaliczanej do tzw. metod bezpośrednich (bottom-up) jest poziom konkretnego pacjenta lub produktu. Jej efektem jest zagregowany koszt świadczenia, formy opieki, programu zdrowotnego lub innego dowolnie wybranego produktu. Metoda ta często wykorzystywana jest do ustalania kosztów standardowych (normatywnych). Jest ona rekomendowana w tych zakresach opieki zdrowotnej, w których istnieje jakakolwiek forma płatności za usługę (fee for service).

Punktem wyjścia jest założenie, że na zmiany w poziomie kosztów ochrony zdrowia ma wpływ szereg czynników, takich jak: stopień różnorodności produktów, rozwiązania organizacyjne i technologiczne, struktura organizacyjna, metody zarządzania, relacje z dostawcami i odbiorcami (outsourcing). Przy takiej samej skali działalności podmiot może ponosić różne koszty w zależności od kształtowania się innych czynników niż rozmiary działalności. Dlatego często koszty nie mogą być precyzyjnie odniesione na produkty wyłącznie na podstawie rozmiarów działalności. W związku z tym proponuje się procesowe podejście w rachunku kosztów (koncentracja raczej na działaniach niż na jednostkowych produktach, usprawnianie relacji między podsystemami podmiotu) i analizę podmiotu jako systemu działań, z wyróżnieniem dwóch rodzajów działań: podstawowych i wspomagających. Pozwala to na przypisanie każdemu działaniu kosztu wynikającego z zużycia zasobów. Każdemu produktowi zostają przypisane działania prowadzące do jego wytworzenia. Na przykład do produktu „rozpatrywanie odwołań od orzeczeń lekarskich” można przypisać następujące zagregowane działania: rejestracja i wywiad pielęgniarski, czynności lekarza medycyny pracy, w tym badanie lekarskie, czynności lekarzy specjalistów, specjalistyczne badania diagnostyczne, konsultacje specjalistyczne. Takie procesowe ujęcie kosztów daje możliwość przyczynowo-skutkowego powiązania kosztów z produktami. Podobne podejście może zostać zastosowane w odniesieniu do takich produktów, jak np. prowadzenie działalności diagnostycznej i orzeczniczej w zakresie chorób zawodowych czy programów promocji zdrowia. W modelu rachunku kosztów działań, za przyczynę zużycia zasobów uważa się nie wytworzenie produktu, ale działania zmierzające do jego wytworzenia.

Rachunek kosztów działań (ABC) to metoda pomiaru kosztów polegająca na powiązaniu zasobów z działaniami (ryc. 1). Polega on na przypisaniu kosztów do produktu na podstawie zużycia zasobów w trakcie różnych działań (4).

CALCULATION OF WORKERS’ HEALTH CARE COSTS

Izabela Rydlewska-Liszkowska

Zakład Polityki Zdrowotnej, Instytut Medycyny Pracy im. prof. J. Nofera, Łódź

Medycyna Pracy, 2006;57(6):567 — 571 567

© Instytut Medycyny Pracy im. prof. J. Nofera w Łodzi

http://medpr.imp.lodz.pl

http://oldwww.imp.lodz.pl/upload/oficyna/artykuly/pdf/full/-06-06-Rydlewska-Liszkowska.pdf

RACHUNEK KOSZTÓW

Dla podmiotów gospodarczych i podmiotów zajmujących się profesjonalnie ochroną zdrowia pracujących, tradycyjny rachunek kosztów nastawiony na ustalenie kosztów poszczególnych produktów (świadczeń) jest przydatny wówczas, gdy koszty pośrednie są relatywnie niskie, a liczba wytwarzanych prostych produktów niewielka. W sytuacji wzrostu kosztów pośrednich i pojawiania się bardziej skomplikowanych produktów, co wiąże się z większą liczbą powiązań między poszczególnymi komórkami organizacyjnymi, pojawia się potrzeba bardziej szczegółowej analizy przyczyn powstawania kosztów. W tradycyjnym rachunku kosztów koszty przypisane są produktowi na podstawie zakresu wytwarzania, jako podstawowej przyczyny powstawania kosztów. Tradycyjny rachunek kosztów, pozwalający na pomiar kosztów wg produktów i jednostek organizacyjnych, nie dostarcza informacji do usprawniania działań wspólnych dla szeregu produktów. W miarę wzrostu zróżnicowania procesów w podmiocie, czynniki powstawania kosztów stają się bardziej zróżnicowane.

Metoda rachunku kosztów ABC (Activity Based Costing), prezentująca podejście procesowe do realizowanych zadań.

Punktem wyjścia metody zaliczanej do tzw. metod bezpośrednich (bottom-up) jest poziom konkretnego pacjenta lub produktu. Jej efektem jest zagregowany koszt świadczenia, formy opieki, programu zdrowotnego lub innego dowolnie wybranego produktu. Metoda ta często wykorzystywana jest do ustalania kosztów standardowych (normatywnych). Jest ona rekomendowana w tych zakresach opieki zdrowotnej, w których istnieje jakakolwiek forma płatności za usługę (fee for service).

Punktem wyjścia jest założenie, że na zmiany w poziomie kosztów ochrony zdrowia ma wpływ szereg czynników, takich jak: stopień różnorodności produktów, rozwiązania organizacyjne i technologiczne, struktura organizacyjna, metody zarządzania, relacje z dostawcami i odbiorcami (outsourcing). Przy takiej samej skali działalności podmiot może ponosić różne koszty w zależności od kształtowania się innych czynników niż rozmiary działalności. Dlatego często koszty nie mogą być precyzyjnie odniesione na produkty wyłącznie na podstawie rozmiarów działalności. W związku z tym proponuje się procesowe podejście w rachunku kosztów (koncentracja raczej na działaniach niż na jednostkowych produktach, usprawnianie relacji między podsystemami podmiotu) i analizę podmiotu jako systemu działań, z wyróżnieniem dwóch rodzajów działań: podstawowych i wspomagających. Pozwala to na przypisanie każdemu działaniu kosztu wynikającego z zużycia zasobów. Każdemu produktowi zostają przypisane działania prowadzące do jego wytworzenia. Na przykład do produktu „rozpatrywanie odwołań od orzeczeń lekarskich” można przypisać następujące zagregowane działania: rejestracja i wywiad pielęgniarski, czynności lekarza medycyny pracy, w tym badanie lekarskie, czynności lekarzy specjalistów, specjalistyczne badania diagnostyczne, konsultacje specjalistyczne. Takie procesowe ujęcie kosztów daje możliwość przyczynowo-skutkowego powiązania kosztów z produktami. Podobne podejście może zostać zastosowane w odniesieniu do takich produktów, jak np. prowadzenie działalności diagnostycznej i orzeczniczej w zakresie chorób zawodowych czy programów promocji zdrowia. W modelu rachunku kosztów działań, za przyczynę zużycia zasobów uważa się nie wytworzenie produktu, ale działania zmierzające do jego wytworzenia.

Rachunek kosztów działań (ABC) to metoda pomiaru kosztów polegająca na powiązaniu zasobów z działaniami (ryc. 1). Polega on na przypisaniu kosztów do produktu na podstawie zużycia zasobów w trakcie różnych działań (4).

Etapy rachunku kosztów działań ABC

Etapy rachunku ABC obejmują następujące czynności:

Koszty pośrednie zaś rozliczane są zgodnie z zużyciem zasobów w ramach poszczególnych działań składających się na proces wytworzenia produktu.

Analiza metod ustalania kosztów świadczeń zdrowotnych w krajach UE wskazuje, że nie istnieje jednakowa metoda ustalania kosztów, w tym kosztów jednostkowych. W piśmiennictwie spotyka się jednak pogląd, że relatywną porównywalność można uzyskać dzięki zastosowaniu wspólnych reguł. Preferowanymi metodami ustalania kosztów w skali mikroekonomicznej na poziomie konkretnego podmiotu jest rachunek ABC i podejście „bottom-up”. Istnieje także zgodność co do metod alokacji kosztów pośrednich. W celu eliminacji błędów alokacyjnych proponuje się wykorzystywać dwie komplementarne względem siebie analizy: statystyczną i wrażliwości.

Jak do tej pory nie ma pełnej zgodności co do najlepszej praktyki ustalania kosztów w opiece zdrowotnej oraz prowadzenia rachunku kosztów w praktyce. Pewne jest jednak, że konieczne jest uzyskanie porównywalności wyników stosowanych metod ustalania kosztów.

Warunkiem uzyskania takiej porównywalności w skali międzynarodowej jest porównywalność obiektów kosztów, tak finalnych jak i pośrednich. Wiąże się to z istnieniem jednolitej, wystandaryzowanej metodyki ustalania kosztów. W celu uzyskania takiego efektu rekomenduje się ustalanie kosztów jednostkowych według następującego schematu:

Niekwestionowaną zaletą rachunku ABC jest jego wartość informacyjna do ustalania cen na produkty z zakresu ochrony zdrowia pracujących. Pozwala na ocenę kosztów poszczególnych działań w ramach multidyscyplinarnego podejścia do ochrony zdrowia, co z kolei umożliwia ustalenie kosztów różnorodnych produktów. Dzięki temu, że zużywane zasoby są przypisane najpierw do poszczególnych działań, a w drugiej kolejności do produktów, ABC dostarcza precyzyjnych danych o zużyciu zasobów, takich jak praca ludzka czy zasoby materialne.

Etapy rachunku ABC obejmują następujące czynności:

- Analizę działań i czynników powstawania kosztów działań; działanie powinno być jednorodnym ośrodkiem kosztów; jego wyodrębnienie powinno być na tyle szczegółowe, aby pozwoliło na ustalenie powiązania kosztów z produktami.

- Określenie kosztów działań na podstawie zużycia zasobów; koszty działań powinny być ustalone na podstawie kosztów robocizny bezpośredniej i kosztów pośrednich poszczególnych działań przypisanych produktowi.

- Wybór nośnika kosztów i kalkulację kosztu w przeliczeniu na jednostkę nośnika. Nośnik kosztów działań opisuje podstawowy czynnik powstawania kosztów działania.

- Przypisanie kosztów działań do produktów; koszty działań przyporządkowane zostają do produktów danego typu; koszt jednostkowy ustalany jest jako wartość przeciętna wynikająca z relacji kosztów danego typu produktów i liczby produktów.

Koszty pośrednie zaś rozliczane są zgodnie z zużyciem zasobów w ramach poszczególnych działań składających się na proces wytworzenia produktu.

Analiza metod ustalania kosztów świadczeń zdrowotnych w krajach UE wskazuje, że nie istnieje jednakowa metoda ustalania kosztów, w tym kosztów jednostkowych. W piśmiennictwie spotyka się jednak pogląd, że relatywną porównywalność można uzyskać dzięki zastosowaniu wspólnych reguł. Preferowanymi metodami ustalania kosztów w skali mikroekonomicznej na poziomie konkretnego podmiotu jest rachunek ABC i podejście „bottom-up”. Istnieje także zgodność co do metod alokacji kosztów pośrednich. W celu eliminacji błędów alokacyjnych proponuje się wykorzystywać dwie komplementarne względem siebie analizy: statystyczną i wrażliwości.

Jak do tej pory nie ma pełnej zgodności co do najlepszej praktyki ustalania kosztów w opiece zdrowotnej oraz prowadzenia rachunku kosztów w praktyce. Pewne jest jednak, że konieczne jest uzyskanie porównywalności wyników stosowanych metod ustalania kosztów.

Warunkiem uzyskania takiej porównywalności w skali międzynarodowej jest porównywalność obiektów kosztów, tak finalnych jak i pośrednich. Wiąże się to z istnieniem jednolitej, wystandaryzowanej metodyki ustalania kosztów. W celu uzyskania takiego efektu rekomenduje się ustalanie kosztów jednostkowych według następującego schematu:

- określenie problemu decyzyjnego i ustalenie obiektów kosztów,

- zdefiniowanie produktów (finalnych ośrodków kosztów),

- określenie rodzajów i wielkości zasobów koniecznych do wytworzenia produktów; ustalenie pośrednich obiektów kosztów,

- pomiar zasobów w jednostkach naturalnych (określenie kosztów bezpośrednich i pośrednich; wybór metody alokacji kosztów),

- określenie wartości zasobów i kalkulacja kosztów jednostkowych,

- określenie metod eliminacji błędów kalkulacyjnych.

Niekwestionowaną zaletą rachunku ABC jest jego wartość informacyjna do ustalania cen na produkty z zakresu ochrony zdrowia pracujących. Pozwala na ocenę kosztów poszczególnych działań w ramach multidyscyplinarnego podejścia do ochrony zdrowia, co z kolei umożliwia ustalenie kosztów różnorodnych produktów. Dzięki temu, że zużywane zasoby są przypisane najpierw do poszczególnych działań, a w drugiej kolejności do produktów, ABC dostarcza precyzyjnych danych o zużyciu zasobów, takich jak praca ludzka czy zasoby materialne.

RACHUNEK KOSZTÓW W PODMIOTACH LECZNICZYCH

Teresa Martyniuk, Małgorzata Cygańska, Aleksandra Żurawik, Ewa Malinowska

Wydawnictwo Uniwersytetu Gdańskiego, Gdańsk 2021

Obecnie rachunkowość jest rozumiana jako proces identyfikacji, pomiaru oraz przekazywania informacji ekonomicznych w celu świadomego podejmowania decyzji przez użytkowników tych informacji. Sojak i Stankiewicz (2008)

definiują rachunkowość jako specyficzny system ewidencyjny, którego podstawowym celem jest dokonywanie pomiaru i wyceny działalności jednostki gospodarczej. Pfaff i Messner (2011) wskazują ponadto, że rachunkowość stanowi główny

moduł ogólnego systemu informacji ekonomicznej każdego przedsiębiorstwa, bez względu na jego rozmiary i strukturę organizacyjną. Waśniewski i Gos (2002) utożsamiają rachunkowość ze szczególnym rodzajem ewidencji gospodarczej,

która ma na celu odzwierciedlenie w formie pieniężnej (wartościowej) zjawisk i procesów gospodarczych, które przedstawiają stan i zmiany w sytuacji majątkowej i źródłach pochodzenia majątku oraz wyniki działalności przedsiębiorstw.

Podmiot leczniczy jest jednostką, w której w zależności od rodzaju można wyróżnić szereg podsystemów funkcjonowania, a te z punktu widzenia rachunkowości można rozpatrywać podobnie jak inne jednostki usługowe. Zaliczyć do nich można strefę gospodarowania i wykorzystywania posiadanych zasobów czy obszar działalności pozamedycznej (najem, dzierżawa, pralnia, kuchnia). Obszary te mają charakter działalności pomocniczej w stosunku do podstawowej działalności leczniczej polegającej na świadczeniu usług zdrowotnych. Obszar działalności leczniczej jest postrzegany, analizowany i oceniany odrębnie przez personel medyczny, kadrę zarządzającą, pacjentów i organy finansujące. Dla tych grup odbiorców rachunkowość oraz informacje płynące z systemu rachunkowości mają różne znaczenie i odgrywają odmienną rolę.

Tradycyjnie rachunkowość spełnia wiele funkcji w podmiocie gospodarczym, w tym również w podmiotach leczniczych. Najważniejsze z nich to:

– informacyjna,

– sprawozdawcza,

– analityczna,

– optymalizacyjna,

– kontrolna,

– dowodowa (Głowacka, Galicki, Mojs 2009).

W ramach funkcji informacyjnej system rachunkowości dostarcza wielu informacji w zakresie zjawisk i procesów gospodarczych mających miejsce w podmiotach leczniczych, a także dostosowuje je do potrzeb informacyjnych kadry zarządzającej, jak również zainteresowanych podmiotów zewnętrznych, takich jak organy założycielskie, Ministerstwo Zdrowia, banki czy urzędy statystyczne.

Optymalizacyjna funkcja rachunkowości polega na dostarczeniu informacji, które pozwolą na wybór najlepszych wariantów działania, zgodnie z rachunkiem ekonomicznym (Głowacka, Galicki, Mojs 2009; Sojak 2003). W szpitalu uwzględnienie informacji kosztowych w decyzjach klinicznych dotyczących pacjentów jest szczególnie trudne i wymaga włączenia się personelu medycznego ten proces.

Pierwsze badania przeprowadzane w zakresie możliwości uwzględnienia informacji finansowych w procesach decyzyjnych w podmiotach leczniczych pokazały, że przedsięwzięcia te były interpretowane jako próba ograniczenia swobody podejmowania decyzji przez personel medyczny oraz nałożenie na lekarzy dodatkowych obowiązków niezgodnych z ich profesją (Bourn, Ezzamel 1986; Ansari, Euske 1987). Kolejne badania potwierdziły potrzebę, a także chęci ze strony personelu medycznego włączenia informacji finansowych w proces decyzyjny, wskazując jednocześnie na ograniczenia leżące po stronie metod i narzędzi to umożliwiających (Jacobs 2005; Thibadoux i in. 2007).

Kolejną, istotną funkcją rachunkowości jest funkcja kontrolna. Przez kontrolę rozumie się systematyczne działania kierownictwa na rzecz pomiaru stopnia osiągnięcia założonych celów, zaprojektowania informacyjnych sprzężeń zwrotnych, porównania rzeczywistej efektywności z wyznaczonymi normami, ustalenia odchyleń i ich oceny (Koźmiński, Piotrowski 1999; Bittel, 1998).

W opiece zdrowotnej wskaźnikami podlegającymi systematycznej kontroli są m.in. koszt jednostkowy leczenia pacjenta z określoną jednostką chorobową, koszt przyjęcia pacjenta do szpitala, koszt utrzymania jednego łóżka na oddziale czy koszt osobodnia.

Podsumowując, należy stwierdzić, że głównym zadaniem rachunkowości podmiotów leczniczych jest pomoc w wytyczaniu przyszłych działań, wsparcie w procesie efektywnego alokowania zasobów wewnątrz podmiotu leczniczego, rejestracja zdarzeń i procesów gospodarczych, ich monitorowanie i kontrola przez porównanie danych wyznaczonych i zrealizowanych oraz kontrola i analiza dokonań. Ponadto rachunkowość podmiotów leczniczych dostarcza informacji niezbędnych do rozliczenia się z płatnikami (np. NFZ z tytułu zawartych kontraktów na świadczenia zdrowotne), pracownikami (np. z tytułu wynagrodzeń) oraz kontrahentami, Zakładem Ubezpieczeń Społecznych (z tytułu ubezpieczeń społecznych), urzędem skarbowym (z tytułu podatków), innymi instytucjami finansowymi (np. z tytułu ubezpieczenia majątkowego i od odpowiedzialności cywilnej) (Hass-Symotiuk 2014).

Aby system rachunkowości w podmiocie leczniczym w pełni i efektywnie spełniał przypisywane mu zadania, musi się charakteryzować określonymi cechami. Wśród ważniejszych wymienić należy kompatybilność, elastyczność oraz efektywność kosztową:

Kompatybilność – odpowiada potrzebom grup pracowniczych wykorzystujących informacje pochodzące z systemu (kadra zarządzająca, personel medyczny)

Efektywność kosztowa oznacza przewagę korzyści, które można uzyskać ze stosowania systemu nad kosztami jego wdrożenia i utrzymania.

Teresa Martyniuk, Małgorzata Cygańska, Aleksandra Żurawik, Ewa Malinowska

Wydawnictwo Uniwersytetu Gdańskiego, Gdańsk 2021

Obecnie rachunkowość jest rozumiana jako proces identyfikacji, pomiaru oraz przekazywania informacji ekonomicznych w celu świadomego podejmowania decyzji przez użytkowników tych informacji. Sojak i Stankiewicz (2008)